Att inflationen har vaknat till liv efter tre decennier av Törnrosasömn är det inte många som missat. Har man inte tänkt på det så kanske man märkt att bolåneräntorna har börjat röra på sig.

Vi tänkte med det här blogginlägget resonera lite om vad marknaden säger om bolåneräntor framåt. Vi kommer inte göra några prognoser. Istället lutar vi oss mot vad räntemarknaden redan har prisat in. Häng med så ska vi förklara vad vi menar.

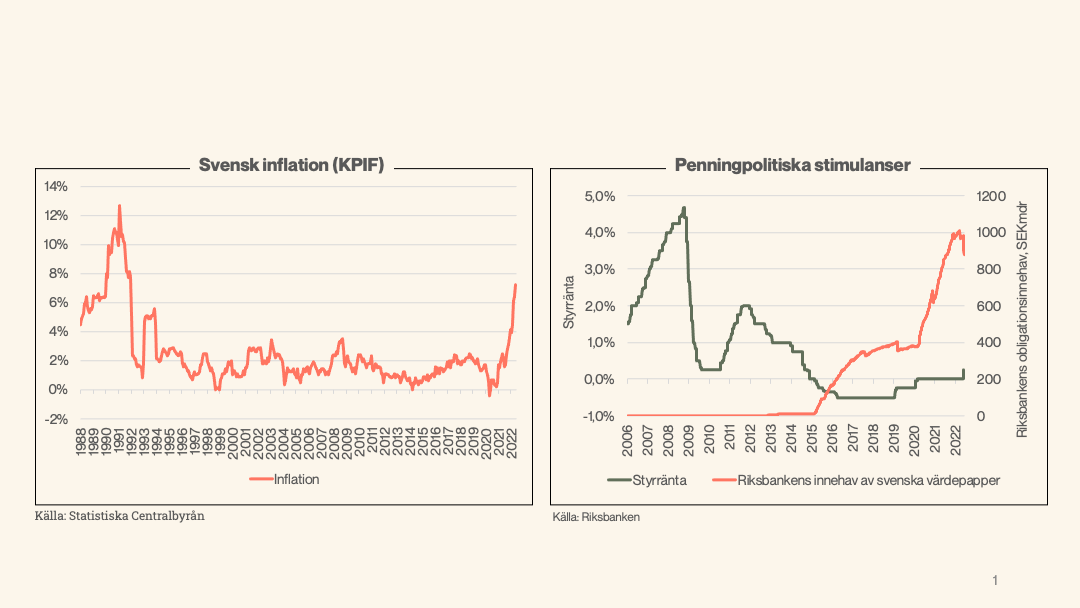

En trettioårig svensk har aldrig upplevt inflation som avviker så mycket från Riksbankens målnivå som det vi ser idag. Sedan 1994 har inflationen med små variationer rört sig runt tvåprocentstrecket. Av flera olika skäl (sedan länge pågående pengatryckande, coronaeffekter, krig i Ukraina etc.) så vaknar nu inflationen till liv och går från negativ så sent som i mitten av 2020 till att nu vara den högsta sedan 1991.

Kraften i inflationen har tagit centralbankirerna på sängen och vi befinner oss nu i en situation där vi har historiskt hög inflation parallellt med historiskt oöverträffade penningpolitiska stimulanser.

Som synes i grafen till höger ovan så är styrräntan i Sverige fortfarande nära noll. Samtidigt ligger Riksbankens innehav av svenska obligationer, som också har en stimulanseffekt, nära högsta nivån någonsin och motsvarar ca 20% av Sveriges BNP. Det är mot den bakgrunden som räntemarknaden har dragit slutsatsen att Riksbanken (och andra centralbanker) måste strama åt ordentligt och att det behöver gå undan.

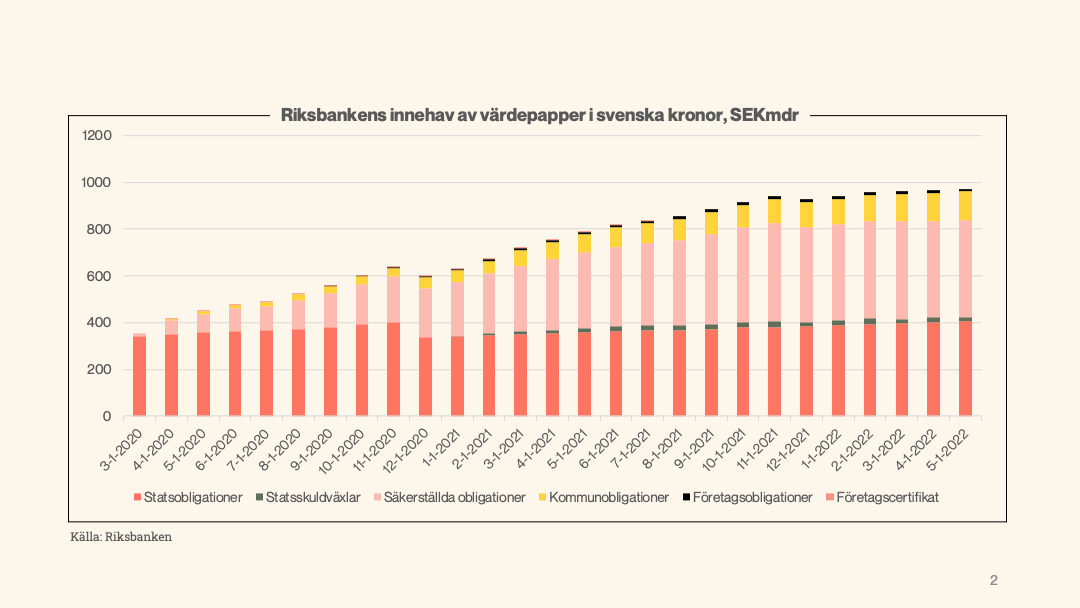

För att göra saken ännu värre för den svenska bolånemarknaden så är det enskilt största innehavet i Riksbankens värdepappersportfölj svenska bostadsobligationer - det primära finansieringsinstrumentet för svenska bolån. Det är de som döljer sig bakom rubriken ”säkerställda obligationer” i grafen nedan.

Med en förväntan om både snabbt stigande styrränta och en successiv avveckling av Riksbankens stora innehav av svenska bostadsobligationer, så har marknaden reagerat genom att kraftigt handla ner svenska bostadsobligationer. Det är ett annat sätt att säga att räntan på obligationerna har gått upp eller att finansieringskostnaden för svenska bolånebanker har ökat kraftigt.

I grafen nedan, som visar räntan på svenska femåriga bostadsobligationer, så framgår det att ökningen i bostadsobligationsräntorna sedan början av året är den största sedan 1994. Att vi dessutom börjar på en betydligt lägre räntenivå den här gången än 1994, betyder att ränteuppgången nu, relativt startpunkten, är den största någonsin.

Givet finansieringskostnaderna så är det inte konstigt att svenska banker har börjat höja bolåneräntorna. För att få en lång tidserie har vi nedan använt SBAB som exempel. Som grafen visar så har de i likhet med övriga bolånebanker höjt sina långa bolåneräntor kraftigt.

Tyvärr kan vi konstatera att man inte höjt de långa bolåneräntorna i närheten av lika mycket som bostadsobligationsräntorna har gått upp. Vi säger tyvärr, eftersom det indikerar att bolåneräntorna kommer att behöva gå upp ytterligare för att ta höjd för den ökade finansieringskostnaden.

Historiskt har man haft ett genomsnittligt avstånd mellan femårig bolåneränta och räntan på femåriga bostadsobligationer på runt en och en halv procent. Den 21/6 2022 är den marginalen endast en halv procent. Den 5-åriga bolåneräntan skulle alltså behöva höjas en hel procentenhet ytterligare för att komma tillbaka till den historiska marginalen. Vi kan alltså med relativt stor säkerhet konstatera att de långa bolåneräntorna kommer fortsätta uppåt, även om inte finansieringskostnaderna stiger mer än de redan har gjort.

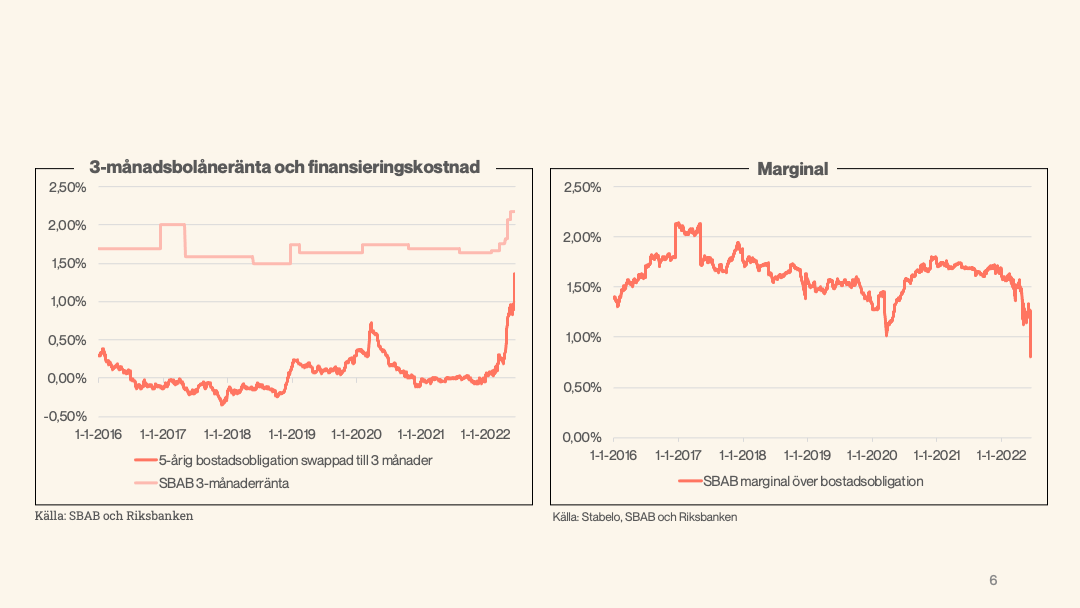

Gör vi samma beräkningar för tremånadersräntan för bolån och finansieringskostnaden så ser bilden snarlik ut. Även när det gäller rörliga räntor ser det ut som att bolånebanker har en hel del räntehöjning kvar att göra, bara för att prisa in redan inträffade finansieringskostnadsökningar. Precis som när det gäller långa bolåneräntor så skulle man behöva höja tremånadersräntan med nära en procentenhet för att komma tillbaka till den historiska marginalen på runt en och en halv procent relativt bostadsobligationsränta.

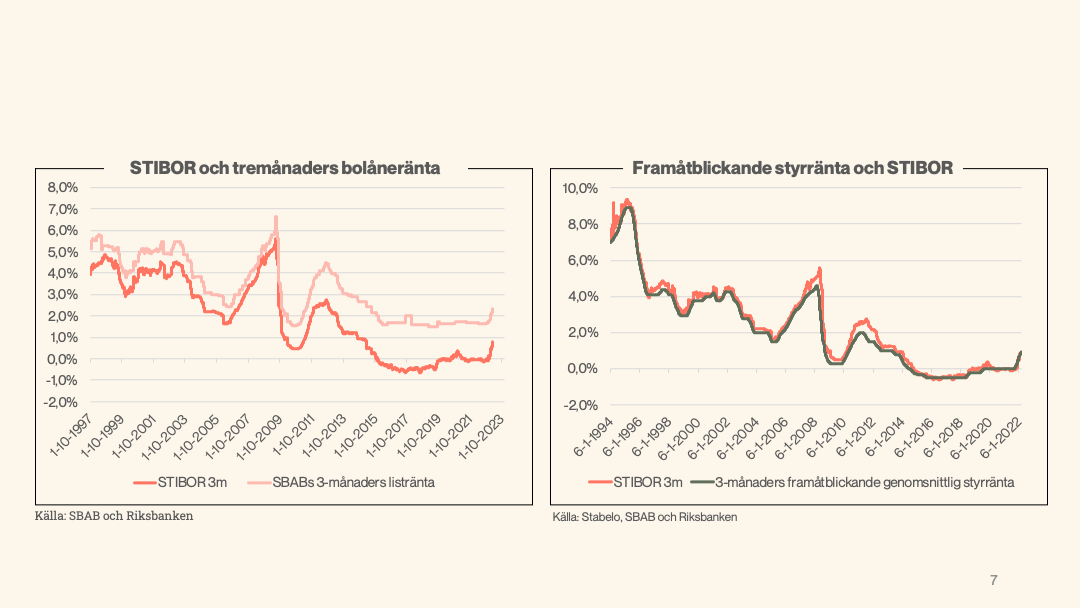

Tyvärr slutar det inte där för de rörliga räntorna. Bolånebankernas finansieringskostnader är starkt kopplade till den så kallade STIBOR-räntan. För att inte bli alltför tekniska kan vi nöja med att konstatera att den ligger till grund för mycket av prissättningen för finansieringsinstrument inklusive bostadsobligationer. Därav att rörliga bolåneräntor över tid rör sig ungefär som den räntan (grafen nedan till vänster).

Eftersom tre månaders Stibor är just en tremånadersränta så påverkas den av marknadens förväntningar på vad Riksbanken kommer göra med styrräntan (tidigare kallad reporänta) under de kommande tre månaderna. I grafen nedan till höger ser du hur Stibor följer just tremånader framåtblickande genomsnittlig styrränta.

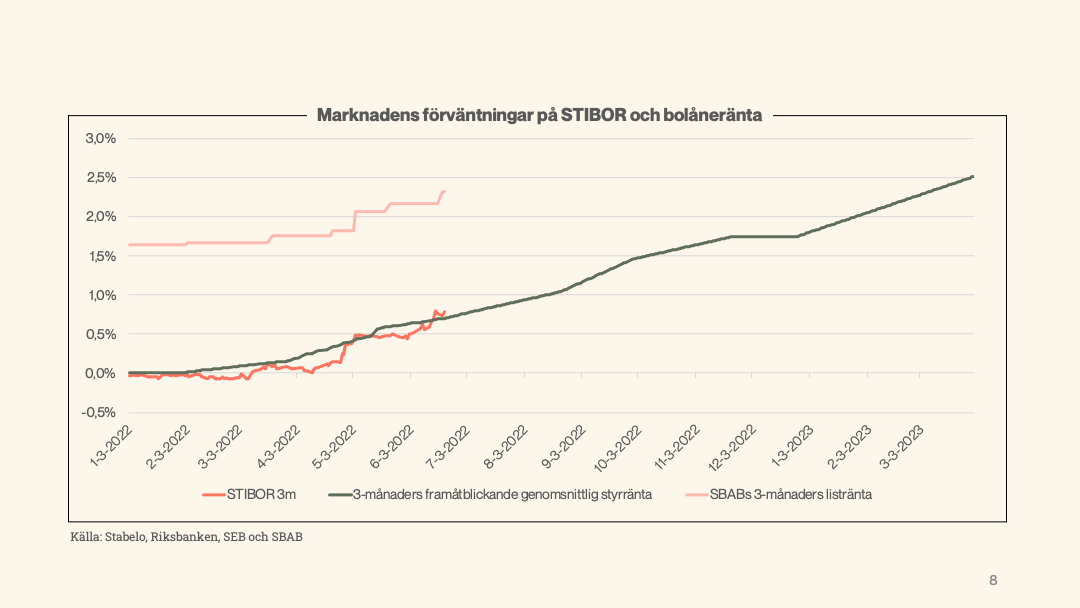

Om man lägger ihop bilderna ovan och zoomar in på slutet av tidserien så ser bilden ut som nedan. Den kurva som sträcker sig in i framtiden är den genomsnittliga styrräntebana som man kan förvänta sig om räntemarknaden får rätt. Man kan nämligen genom att titta på den så kallade ”swapkurvan” läsa av räntemarknadens förväntningar. Nedan framåtblickade kurva är alltså inte Stabelos prognos utan den utveckling i korta räntor som marknaden redan har prisat in.

OM räntemarknaden har rätt i sina rådande förväntningar så ska alltså tremånaders Stibor sluta 2023 runt 2,5%. Om rörliga bolåneräntor fortsätter att ligga runt 1,5% över Stibor som historiskt, vilket är troligt, så implicerar det rörlig bolåneränta nära 4% i slutet av 2023. Det är var marknaden just nu talar om för oss kommer hända med bolåneräntan.

P.S. Om marknaden får rätt och ovan prognos materialiseras, glöm inte att se till att du får motsvarande ökning i ränta på ditt sparkonto. D.S.