Belåningsgrad avser hur stort lån du har i förhållande till bostadens värde. Belåningsgraden är en viktig del när du ansöker om lån då den påverkar hur mycket du kan låna och hur mycket du behöver amortera.

Belåningsgraden säger hur stort bolån du har i förhållande till bostadens värde. När du köper en bostad så kommer belåningsgraden du har påverka både hur mycket du kan låna och hur mycket du ska amortera. Bolånetaket innebär att du inte kan låna mer än upp till 85 procent av bostadens värde.

För att räkna ut din belåningsgrad behöver du veta ditt lånebelopp och din bostads värde. Du dividerar sedan ditt lånebelopp med bostadens värde.

Låg ränta över tid utan förhandling

Enkelt, digitalt och utan helkundskrav

25 000 nöjda kunder

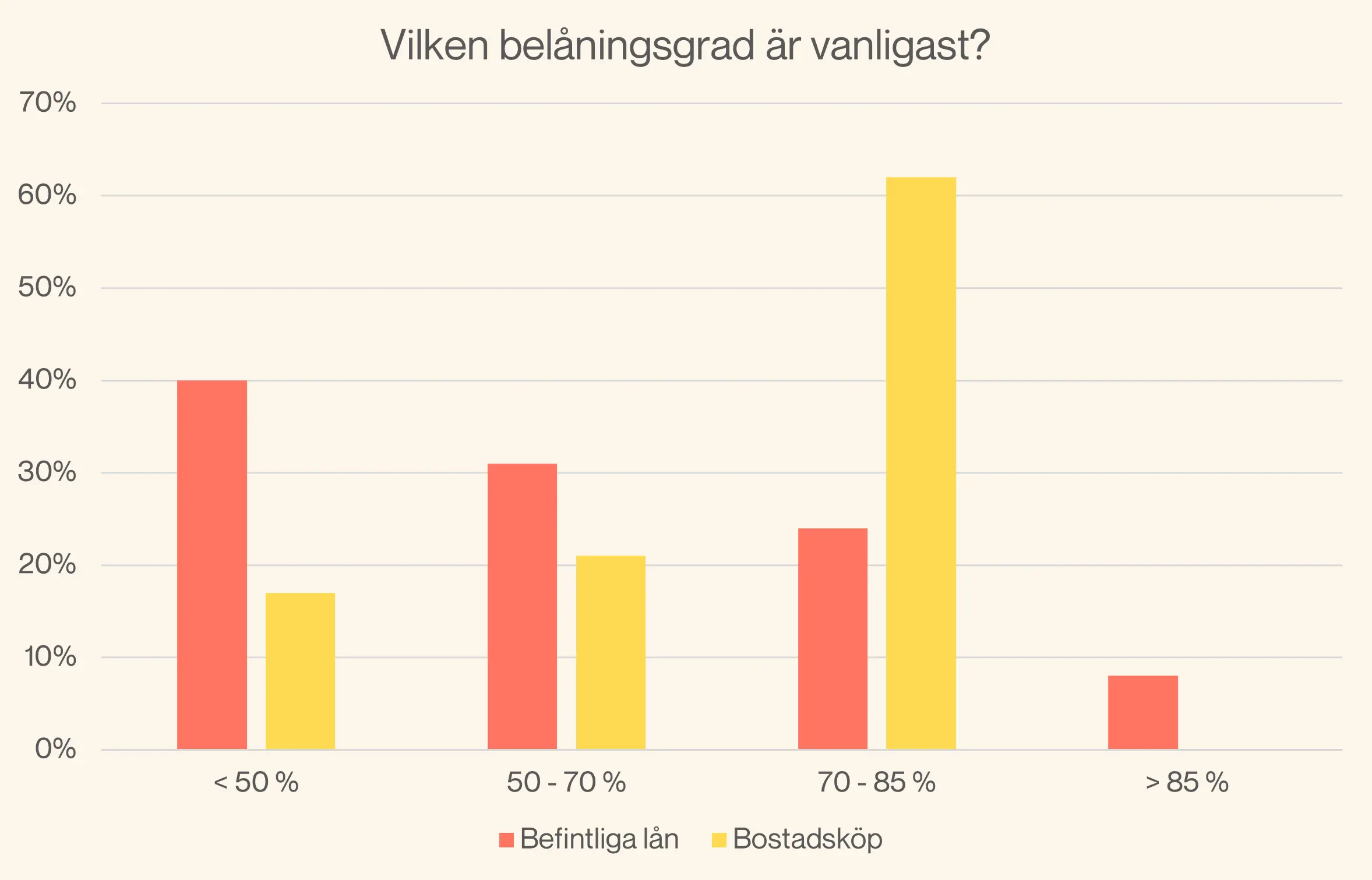

Belåningsgraden skiljer sig åt beroende på om vi tittar på befintliga bolån eller nya bolån vid bostadsköp. För befintliga lån är belåningsgraden generellt lägre, 70 % av alla lån har en belåningsgrad under 70 procent. När det gäller nya bolån vid köp av bostad har istället majoriteten, cirka 62 procent, en belåningsgrad över 70 procent.

Skillnaden beror bland annat på att äldre lån ofta har hunnit amorteras ner över tid. Samtidigt har bostäder i många fall stigit i värde, vilket också bidrar till en lägre belåningsgrad.

Den nya gränsen på 90 % belåningsgrad (från 1 april 2026) handlar i grunden om att göra det lättare att komma in på bostadsmarknaden och anpassa bolånereglerna till dagens ekonomiska verklighet men samtidigt behålla krav på en viss buffert mot risk.

Om din belåningsgrad är under 50 procent behöver du inte amortera på ditt bolån. Om belåningsgraden är mellan 50 – 70 procent behöver du amortera en procent och om den är över 70 procent behöver du amortera två procent.

När belåningsgraden fastställs första gången du belånar bostaden, oftast när du köper bostaden och då används vanligen köpeskillingen som värde. Den kommer då att avgöra hur mycket du kan låna och ditt amorteringskrav.

Man kan säga att en bostad har två olika värden, ett marknadsvärde och det aktuella amorterings- och låneutrymmesgrundande värdet. Marknadsvärdet kan i teorin uppdateras när som helst och avser att spegla hur mycket bostaden är värd just nu. Om du ansöker om att låna upp på din bostad kommer det att tas fram ett nytt marknadsvärde som kommer att avgöra din belåningsgrad.

Från den 1 april 2026 kan du bara ta ett tilläggslån upp till 80 procent av bostadens aktuella amorterings- och låneutrymmesgrundande värde, inte aktuellt marknadsvärde. Det kan göra det svårare att låna upp på sin befintliga bostad.

Det amorterings- och lånesutrymmesgrundande värdet som ligger till grund för amortering och låneutrymme kan endast justeras vart femte år. Det innebär att även om din bostad ökar i värde och din belåningsgrad därmed sjunker, kan du inte när som helst uppdatera detta värde. Följaktligen påverkas varken ditt amorteringskrav eller hur mycket du kan låna på din bostad förrän en ny sådan justering är möjlig.

Läs mer om belåningsgrad och amorteringskravet.

Vi hjälper dig med bolånet när du köper bostad. Ansök helt digitalt och få svar direkt.

Amorteringskravet styr hur mycket du måste amortera och alla banker och långivare följer samma amorteringskrav. Lär dig mer om hur det fungerar och hur mycket du måste amortera.

Är det bäst att välja rörlig eller bunden ränta just nu? Vi går igenom hur du kan tänka när du väljer.