Högkonjunktur innebär ekonomisk tillväxt och lägre räntor, vilket kan göra bolån dyrare men lättare att få. Lågkonjunktur innebär ekonomisk nedgång och högre räntor, vilket gör bolån billigare men svårare att få. Båda påverkar bostadsmarknaden och hur enkelt det är att få och betala bolån.

Högkonjunktur är motsatsen till lågkonjunktur och kännetecknas av ekonomisk tillväxt, ökad sysselsättning och högre konsumtion. Under en högkonjunktur ökar ofta efterfrågan på bostäder, vilket kan leda till stigande bostadspriser. Om du äger en bostad kan detta innebära att värdet på din bostad ökar, vilket är positivt om du överväger att sälja.

För bolånetagare kan högkonjunktur innebära högre räntor eftersom centralbanken kan höja styrräntan för att undvika överhettning i ekonomin och kontrollera inflationen. Detta kan leda till högre räntekostnader för ditt bolån. Samtidigt är det ofta lättare att få lån under en högkonjunktur eftersom banker är mer benägna att låna ut pengar när ekonomin är stark. Det är också vanligt att hushållens inkomster ökar under en högkonjunktur, vilket kan göra det lättare att hantera högre räntekostnader.

Lågkonjunktur är en period av ekonomisk nedgång där tillväxten i ekonomin avtar eller är negativ. Under en lågkonjunktur minskar ofta konsumtionen, investeringarna och sysselsättningen. För bostadsägare kan detta innebära en minskad efterfrågan på bostäder och därmed fallande bostadspriser. Om du planerar att sälja din bostad under en lågkonjunktur kan du behöva förbereda dig på att få ett lägre pris än förväntat.

För dig som har ett bolån kan en lågkonjunktur medföra både för- och nackdelar. Å ena sidan kan centralbanken sänka styrräntan för att stimulera ekonomin, vilket kan leda till lägre bolåneräntor. Å andra sidan kan ökad arbetslöshet och osäkerhet om framtida inkomster göra det svårare att betala av lånen. Under en lågkonjunktur är det också vanligt att banker blir mer restriktiva med att bevilja nya lån, vilket kan påverka din möjlighet att få bolån eller att få lån för renoveringar och andra investeringar.

Låg ränta över tid utan förhandling

Enkelt, digitalt och utan helkundskrav

25 000 nöjda kunder

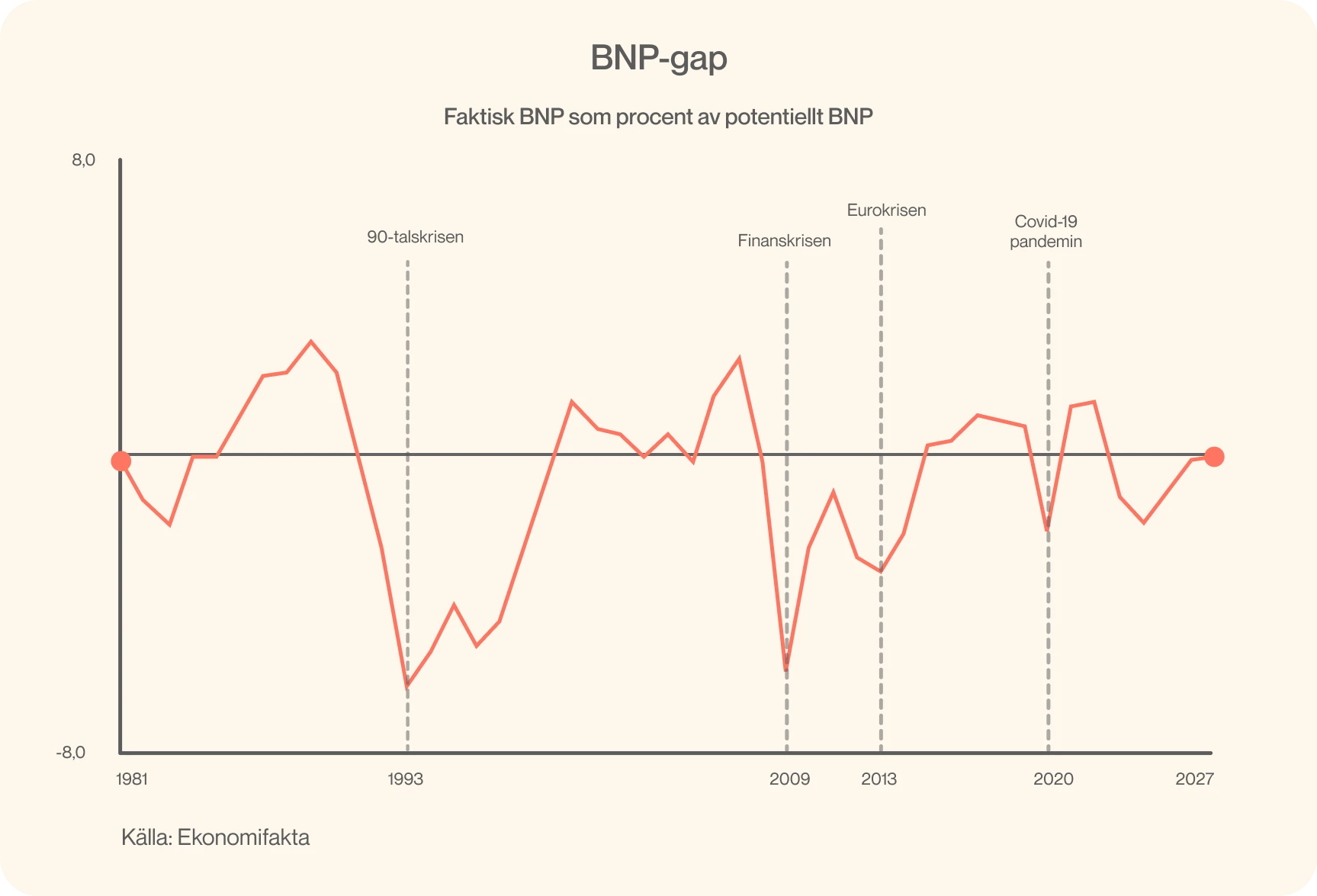

Man avgör var i konjunkturcykeln en ekonomi befinner sig genom att mäta resursutnyttjandet och jämföra faktisk BNP med potentiell BNP. Potentiell BNP är den nivå ekonomin kan nå utan att överhettas. När faktisk BNP är lägre än potentiell BNP (negativt BNP-gap) är det lågkonjunktur, och när den är högre (positivt BNP-gap) är det högkonjunktur. Nedan kan man se hur konjunkturen har sett ut de senaste 40 åren.

Som man kan se i diagrammet ovan så varade lågkonjunkturen som följde finanskrisen i sju år, från 2008 till andra halvåret 2015, då BNP-gapet blev positivt igen. Efter detta förbättrades konjunkturen fram till coronakrisen som lamslog världsekonomin under första kvartalet 2020. Återhämtning skedde under 2021, men enligt Konjunkturinstitutet förväntas ekonomin gå in i en ny lågkonjunktur under 2023 som varar till 2026, när BNP-gapet återigen förväntas slutas.

Som bostadsägare är det viktigt att förstå hur konjunkturer påverkar bostadsmarknaden och din personliga ekonomi. Under en lågkonjunktur kan minskad efterfrågan på bostäder leda till längre försäljningstider och lägre försäljningspriser. Detta kan vara särskilt problematiskt om du behöver sälja din bostad snabbt. Däremot kan en lågkonjunktur vara en bra tid för att köpa bostad, eftersom priserna ofta är lägre och det finns fler objekt att välja mellan.

Under en högkonjunktur kan stigande bostadspriser innebära att din bostad ökar i värde. Det kan också innebära att det blir dyrare att köpa en ny bostad eller att flytta till ett större hem.

Bolåneräntorna påverkas direkt av Riksbankens styrränta, som justeras beroende på ekonomiska förhållanden. Under en lågkonjunktur tenderar styrräntan att vara låg för att stimulera ekonomin, vilket resulterar i lägre bolåneräntor. Detta kan göra det billigare att låna pengar, men det är också viktigt att vara medveten om den ökade risken för arbetslöshet och minskade inkomster.

Under en högkonjunktur höjs styrräntan ofta för att förhindra ekonomisk överhettning, vilket leder till högre bolåneräntor. För dig som bolånetagare innebär detta högre månadskostnader för ditt lån. Det kan vara klokt att överväga att binda räntan på ditt bolån under en period av lågkonjunktur för att skydda dig mot framtida räntehöjningar.

Överväg fasta räntor: Under perioder av ekonomisk osäkerhet kan det vara fördelaktigt att binda räntan på ditt bolån för att skydda dig mot räntehöjningar.

Bygg en buffert: Ha alltid en buffert för att kunna hantera oväntade kostnader eller förändringar i dina inkomster. Detta är särskilt viktigt under lågkonjunktur då risken för arbetslöshet är högre.

Planera långsiktigt: Tänk på din ekonomi i ett långsiktigt perspektiv och undvik att göra förhastade beslut baserat på kortsiktiga förändringar i ekonomin.

Vi hjälper dig med bolånet när du köper bostad. Ansök helt digitalt och få svar direkt.

Styrräntan är Riksbankens främsta verktyg för att påverka inflationen och har påverkan även på bolåneräntorna. Läs hur den påverkar bolåneräntorna.

Vi går igenom Riksbankens senaste räntebesked, vad Riksbanken och marknaden har för prognos på styrräntan och hur det i sin tur påverkar bolåneräntorna.